知らなきゃ損する住宅購入支援制度

目次

団体信用生命保険(残債が0になる要件は?)

住宅ローン減税(実際いくら戻るのか知っておこう)

すまい給付金(実際いくらもらえるのかシミュレーション)

超低金利(変動と固定はどちらがいいのか)

団体信用生命保険

(残債が0になる要件は?)

・病気になると団体信用生命保険に加入できず住宅ローンも組めなくなる。

・団体信用生命保険は債務者に万が一、なにかあった場合(死亡、失明や手足の欠損)住宅ローンが0になる保険です。*ガンと診断された時点で住宅ローンが0になるガン団信を無料で付けている銀行もあります。

住宅ローンには団体信用生命保険が無料で付いているが生命保険という性質上、銀行は健康な方に貸し付けを行い、返済期間内ですべて回収するという大原則がある。そのため病気の種類により、リスクが高いと判断されたときは貸付自体が不可という判断になります。

唯一、団体信用生命保険なしで貸付を行ってくれるのがフラット35ですが債務者に何かあっても残債はその後も家族に残ってしまいます。

団体信用生命保険はマイホーム購入者が受けられる最大のメリットでもあり、万が一の時に残された家族に「住む家」を残してあげられる、かなり優良な生命保険と言えるでしょう。

賃貸物件に住んでいる場合、世帯主になにかあった場合でも毎月の賃料を払わなければならず、支払いができない場合は退去することになります。

住宅ローン減税

(実際いくら戻るのか知っておこう)

・住宅ローン減税という言葉は知っていても実際いくら還付を受けられるか意外と知らない。わかりやすくご説明します。

・消費税率10%が適用される住宅で令和2年12月31日までの間に入居した場合は控除期間が13年間に延長される(それ以外は控除期間10年間)

住宅ローン減税で実際に戻ってくるのは源泉徴収票の右上に書かれた源泉徴収税額+住民税(上限が136,500円)であり最大が40万円です(認定住宅は50万円)

家を買うほとんどの方が136,500円以上払っているご家庭と思いますので源泉徴収税額+136,500円という計算になる。

上記の金額を把握してから下記の最大控除額や適用条件をご参照ください。

住宅ローン減税の最大控除額

- 借入残高の1%が上限(4,000万円の場合40万円)

- 1年間最大40万円までを10年間(認定住宅は50万円)

- 中古住宅の非課税物件(個人間売買など)は1年間最大20万円までを10年間(認定住宅は30万円)

- 13年適用の場合の3年間は1年間最大約26.6万円 *3年間は10年間と計算方法が違います。(消費税2%の額と同じくらい返ってきます。)

・適用条件

新築の場合

- 自己の居住用で1/2以上が自己の住宅部分であること

- 50㎡以上240㎡以下(謄本上(謄本上の㎡数が適用されるため壁芯計算をしている販売資料50㎡ギリギリの物件は要注意)

- 合計所得3,000万円以下であること

- 住宅ローン返済期間が10年以上であること

- 取得後6か月以内に住むこと

中古の場合は下記条件も満たすこと

- 耐火建築物以外(木造等)は築20年以内、耐火建築物(マンション等)は築25年以内であること

- 贈与や同一生計の親族からの購入でないこと

- 適用年数を超えている場合、耐震基準適合証明書などがあれば適用可

-

すまい給付金

(実際いくらもらえるのかシミュレーション)

・すまい給付金。自分がいくらもらえるか簡単シミュレーションをしてみよう

・新築(工事完了から1年以内)は50㎡以上あれば、ほぼ全て対象になる。中古物件の多くは対象にならない

・年収制限や適用条件、適用期間があるので知っておこう

簡単シミュレーションはこちら

国土交通省すまい給付金シミュレーション

期間:平成26年4月~令和3年12月(住宅引渡日から1年以内に申請が必要)

適用対象者

- 自己の居住用であり不動産登記上、持ち分を持っていること

- 収入の目安は775万円以下*年収は目安なので各都道府県に確認が必要。

*世帯年収ではなく個人の年収が基になります。

- 住宅ローンを使用しない場合(現金購入)は年収目安650万円以下で、50歳以上が対象。

適用条件

新築の場合

- 50㎡以上(謄本上(謄本上の㎡数が適用されるため壁芯計算をしている販売資料50㎡ギリギリの物件は要注意)

- 施工中等に第三者の現場検査をうけ一定の品質が確認された住宅

中古住宅の場合

- 50㎡以上(謄本上(謄本上の㎡数が適用されるため壁芯計算をしている販売資料50㎡ギリギリの物件は要注意)

- 売主が宅地建物取引業者である中古住宅

*売主が個人の非課税物件は対象外

-

- 既存住宅売買瑕疵保険へ加入した住宅

- 既存住宅性能表示制度を利用した住宅(耐震等級1以上のものに限る)

- 建設後10年以内であって、住宅瑕疵担保責任保険に加入している住宅又は建設住宅性能表示を利用している住宅

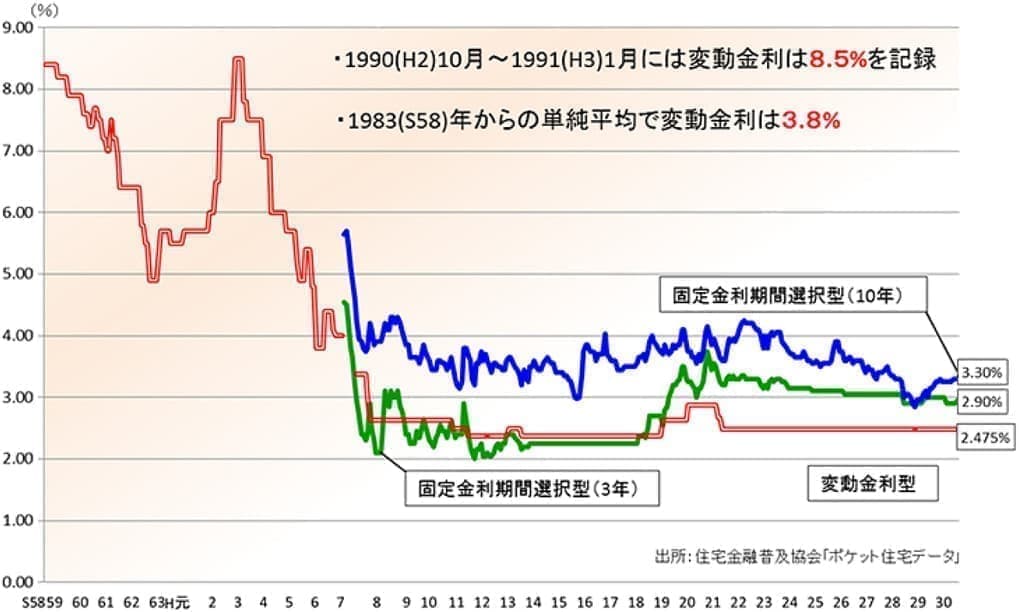

超低金利

(変動と固定はどちらがいいのか)

・超低金利時代とはいつから始まりいつまで続くのか?

・住宅ローン。変動と固定どちらを選ぶべきなのか

今から約30年前の平成2年に変動金利8.5%を記録し、現在は変動金利2.475%であり、そこから金利優遇を受け実効金利0.625%などが適用されている。

*ここでは自社金利を適用しているネットバンクは除外

約20年間超低金利が続いている中で2度金利上昇をしたことがあったがいずれも景気衰退により再度低下した。

金利が上がるのか下がるのかよく聞かれるがその答えは誰にもわからない。予想することしかできないのだ。

景気が良くなれば金利も上がるだろう。ただ昨今の消費税増税による消費減やコロナショックの影響で景気が良くなるのはまだまだ先ではないだろうか。

金利上昇がまだ先と言うことを考えるとなるべく低い金利で借入残高を減らしたい。

住宅ローンの金利というのは借入残高に対してかかるものであり残高が多い借入初期の方が金利の影響を受けやすい。

変動金利は金利が上がるリスクはあるが5年、10年と低い金利が続けば残高を早く減らせる。残高が減っていれば金利上昇の影響をそれだけ抑えられる。

住宅ローンを組む家族はまだ子供が小さい子育て世代の方が多い。その子供にこれからお金がかかることを考えると変動金利を選択して、少しでも出ていくお金を少なくした方がいいのではないでしょうか。

TITLE

| 知らなきゃ損する住宅購入支援制度 |

|---|